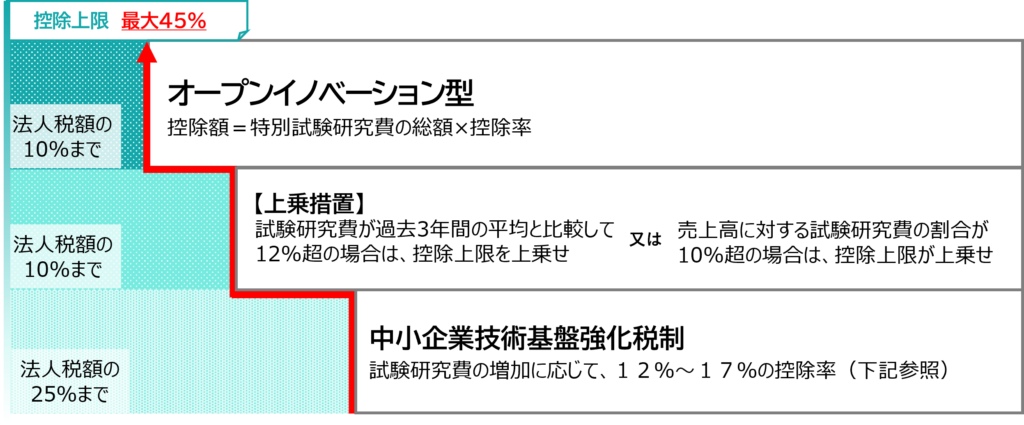

【製造業必見】税額控除が25%以上受けれます

以前も試験研究費で税額控除を行うことが可能であると書かせて頂きました。

主に自社製品を製造している会社でしたら必ず製品に対して「研究」や「改良」を

しているかと思います。

「研究」や「改良」に対する経費、すなわち

・材料費

・人件費

・その他消耗品費等

が試験研究費の対象になります。

また、試験研究費と認められるためには具体的に試験研究を行っていると

客観的に理解できるよう、「技術部」等の部署を設け、人員配置を行う必要が

あります。

中小企業では「技術部」に人員を専属で配置させるのはコストの問題で難しいかと

思われますが、その場合は「技術部」にも製造部門にも在籍しているようにすれば

宜しいかと思います。

研究開発に割いた時間を計測してその分の人件費を試験研究費に計上することで

税額控除を受けることが可能です。

まだ試験研究費の計上に着手されていない企業の方には是非導入することをお薦めします。

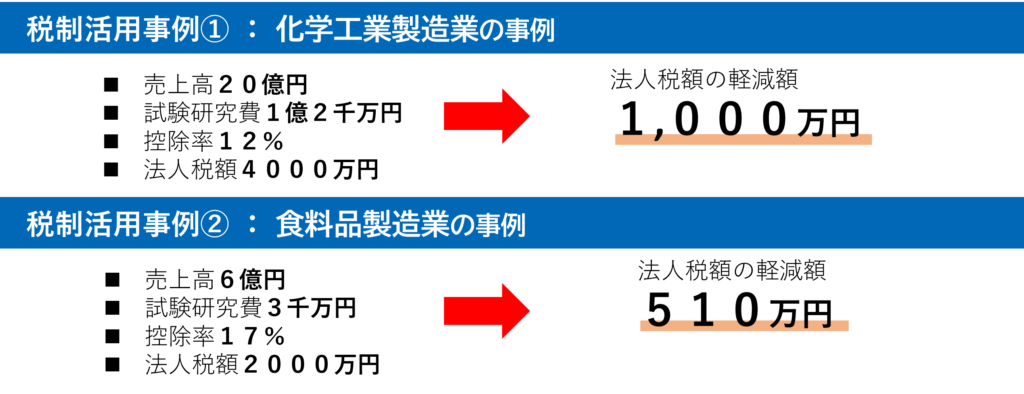

下記に経済産業省のページに掲載されている活用事例を載せておきます。

下手な節税を行うよりも財務の改善にもつながることがご理解いただけるかと思います。

活用事例①の場合、1年で1,000万円のキャッシュの増加になり、

10年で1億円のキャッシュが増えることになります!