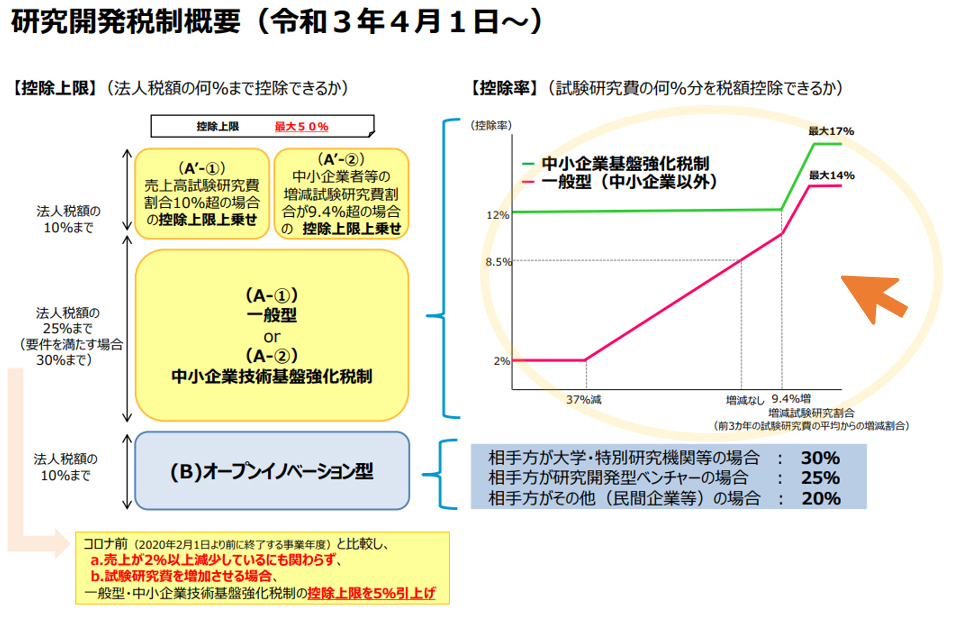

試験研究費の税額控除

製造業で製品の開発(改良を含む)を行っている会社の場合、人件費や研究開発に利用した機械装置や材料費については

「試験研究費」の税額控除を受けることが可能です。

制度の概要は以下の通りでございます。

・試験研究費の範囲

・その試験研究費を行うために要する原材料費、人件費(専門的知識を持って、試験研究業務に従事する者に限る)および経費

…主要材料費、燃料費、補助材料費、賃金、光熱費など

・他の者に委託して試験研究を行なう場合には、その試験研究のために委託を受けた者に対して支払う費用

…他の専門機関や菅家会社、業界団体に研究を委託して支払う費用など

・技術研究組合法9条1項の規程によって賦課される費用

参照:技術研究組合法

具体的には、以下の場合

・人件費(主に技術部門の専任者) 2名

→1,000万円

・試作に要する材料及び消耗品→100万円

・開発用の装置(減価償却費)→100万円

合計 1,200万円

控除率を12%と設定すると

試験研究費=1,200万円×12%=1,440,000円 となります。

税額控除の割合を25%とすると

1,440,000円×25%=360,000円 の法人税が控除されることになります。

地方税も税額控除を受けることが可能です。

利用できそうな場合はぜひ検討されたらと思います。

#試験研究費 #税額控除