資金繰り表作成の方法

金融機関からの資金調達を成功させる1番とも言っていいくらい重要なものが

予定資金繰り表だと思います。

資金を借りるには

・なぜ必要なのか→事業計画書

・借入した資金が返済できるか?→資金繰り表

・裏付けの資料→見積書および請求書

といった書類が必要です。

私に場合は基本ほとんどの場合、資金繰り表だけの作成で金融機関と折衝していました。

もちろん月次試算表の提出は行っていましたが・・・

前置きが長くなってしまいましたが、それではどのようにして資金繰り表を作成していくのかを

解説していきたいと思います。

用意するもの

・過去1年分の貸借対照表(B/S)

・過去1年分の損益計画書(P/L)

損益計算書はこちらになります

こちらのデータを元に資金繰り表を作成していきます。

貸借対照表の数字はもちろん使用いたしますが、主に確認する項目は

・借入金の支払い状況

・税金の支払い(予測を含む)

・預り金(源泉所得税、社会保険料の支払い)

でございます。

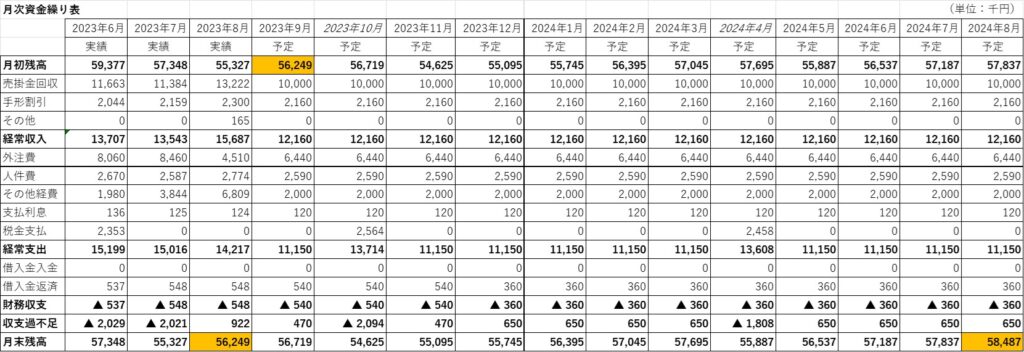

前期の損益計算書を元に予想資金繰り表を作ってみた結果が下図です。

前期とほぼ同じ損益予測で作成していますが、

前期の税引前当期純利益:8,100千円

であるのに対して予測の現預金残高は58,487千円

と2023年8月末に較べて2,239千円しか増加していません。

この要因は

・借入金の返済

・確定法人税等および中間納付

があるためです。

資金を残すためには充分な利益が必要であることがご理解いただけるかと思います。